Las familias mexicanas están dejando de pagar sus hipotecas tras la pandemia, lo que refleja una alerta en las finanzas, ya que un préstamo a la vivienda es siempre una prioridad en la economía familiar. En contraste, están prefiriendo cubrir las deudas con su tarjeta de crédito.

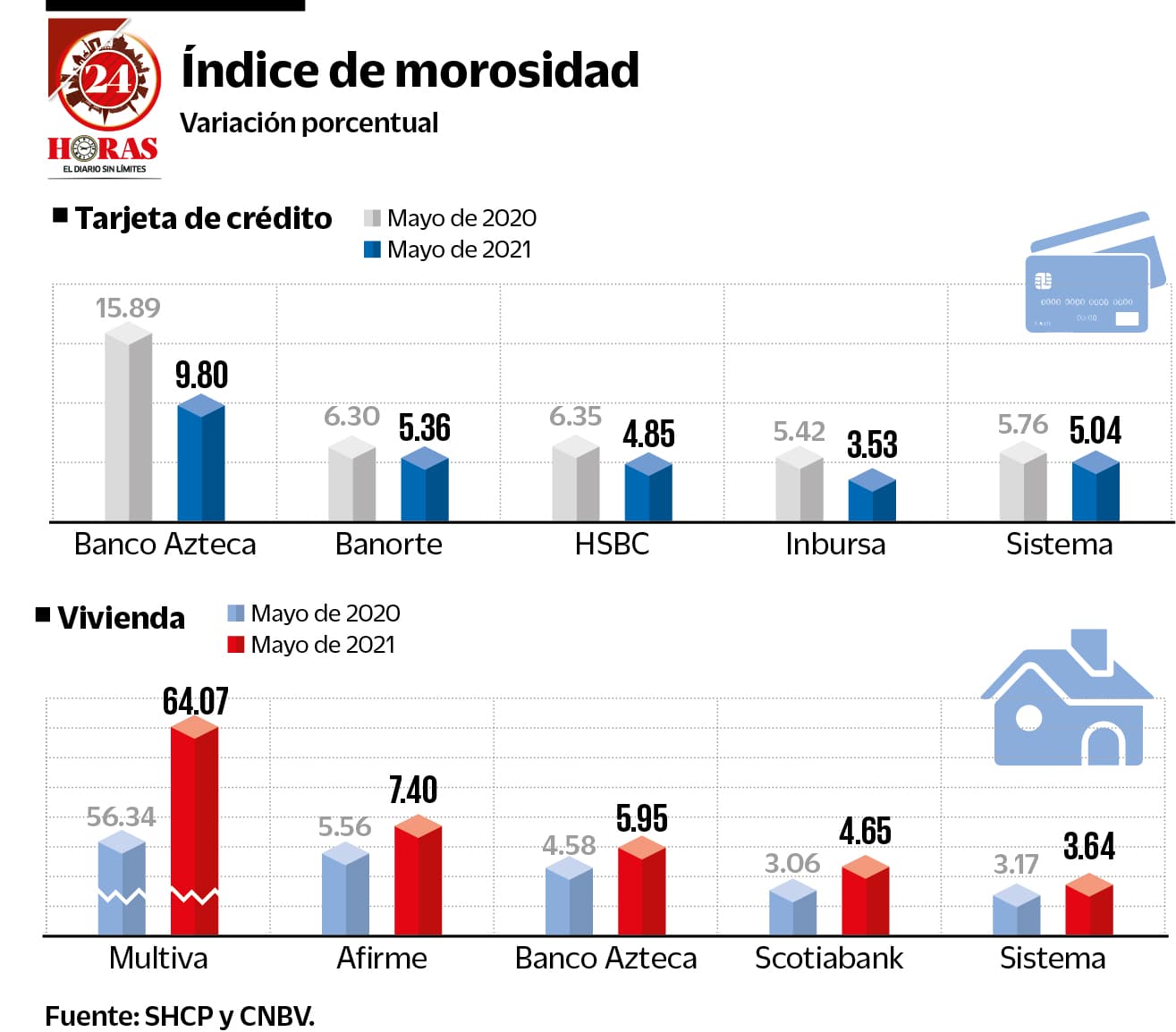

De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV), el Índice de Morosidad (IMOR) de la cartera de crédito al consumo, enfocada a las tarjetas, disminuyó al pasar de 5.76% en mayo de 2020 a 5.04% en el mismo mes de este año.

En tanto, el IMOR de la cartera de crédito a la vivienda repuntó de 3.17% a 3.64% en el mismo periodo.

Si bien el nivel de morosidad del crédito hipotecario aún se encuentra en niveles controlables, analistas consultados por 24 HORAS advirtieron sobre una tendencia al alza que refleja problemas en la capacidad de pago de los hogares.

“El tener una tendencia ascendente en la cartera vencida de las hipotecas es una señal preocupante, porque puede ser reflejo de un deterioro en la situación financiera de los hogares, ya que la hipoteca es de lo último que dejan de pagar las personas”, dijo el economista, Mario Correa.

Explicó además que la situación de los hogares aún es “muy apretada”, debido a los efectos de la pandemia del Covid-19.

“Hay que notar que muchos hogares se quedaron sin empleo o sin la pequeña empresa que les daba su principal ingreso, y para sobrevivir tuvieron que pedir prestado o recurrir a su ahorro. Mientras no haya claridad en conservar su empleo o conseguir uno mejor, el gasto se hace a cuentagotas y con mucho cuidado”, afirmó.

En tanto, Marco Carrera, consultor financiero, atribuyó a que una reducción en la morosidad de las tarjetas de crédito, puede ser porque los mexicanos conocieron la importancia de tener una tarjeta para el consumo diario o imprevistos, por lo que al ponerse al corriente con sus pagos evitan que les corten su línea de crédito.

El experto agregó que se deberá de mejorar las políticas de cobro de los bancos en el segmento de hipotecas, con el fin de agilizar los pagos y detectar el motivo de los atrasos.

Frases:

“Todavía se conserva el indicador en un rango normal de 3.64%. No es que sea bueno pero no es tan grave. Hay que sacar la lupa para estar atentos a la evolución, ahorita sólo es un foco amarillo”

Marco Carrera, consultor financiero

“El tener una tendencia ascendente en la cartera vencida de las hipotecas es una señal preocupante, porque la hipoteca es de lo último que dejan de pagar las personas”

Mario Correa, economista

LEG